Топ-9 лучших приложений для учета личных и семейных финансов

Содержание:

- Мои фавориты

- Контроль должен стать рутиной, которая полезна для ваших карманов

- Обзор Easyfinance.ru

- Как вести семейный бюджет

- Структура семейного бюджета: расходы

- 1. Расходы на питание.

- 2. Коммунальные платежи.

- 3. Платежи по кредитам.

- 4. Платежи за обучение (институт, садик, школа и т.п.).

- 5. Платежи за аренду жилья.

- 6. Транспортные расходы.

- 7. Расходы на одежду, обувь.

- 8. Расходы на благоустройство квартиры

- 9. Расходы на формирование подушки безопасности.

- 10. Расходы на развлечения, хобби.

- 11. Расходы на лекарства, лечение.

- 12. Расходы на отдых.

- 13. Прочие расходы.

- 1Money

- Учет расходов в Excel

- PandaMoney

- Cubux 2 – Домашняя бухгалтерия

- Советы по использованию приложений для экономии денег

- Учет расходов и доходов семьи в таблице Excel

- Что такое «Домашняя бухгалтерия»?

- CoinKeeper

- Mobills Budget Planner

- EasyFinance

- Есть альтернативы, но в них обрезан ключевой функционал

- CoinKeeper

Мои фавориты

- Money Wiz 2. Очень мощная штука, но отсутствует возможность автоматического импорта транзакций из смс. Если бы не это, я бы выбрал его. Есть возможность подключиться к банку напрямую и брать транзакции оттуда, но для этого нужно сообщить приложению свои логин и пароль от интернет банка, а я этого делать не хочу. Впрочем, импорт смс обещают добавить в будущем. Если добавят, я, вероятно, перейду на это приложение.

- Wallet. Классная опция с импортом данных из csv. По всем остальным критериям выглядит неплохо, но в каждом есть мелкие недочеты.

- Expense Manager (менеджер расходов). Под мои потребности показалось самым продвинутым приложением в плане аналитики. Также на высоком уровне реализованы многие другие функции, хотя в некоторых уступает другим приложениям.

- ClevMoney. Перспективное приложение. Некоторые функции реализованы очень удобно и на очень высоком уровне. Но в то же время отсутствует ряд функций, которые есть в очень многих других приложениях. Если разработчики его продолжат развивать, имеет шанс стать лучшим.

Контроль должен стать рутиной, которая полезна для ваших карманов

Записывать советую постоянно, особенно, если часто оплачиваете наличными. В самом начале не захочется тратить время. Но потом от не введённых расходов появится зуд, как если бы не почистили утром зубы.

Потом приходит четкое понимание, где и когда вы потратились. Часто злился от удивления, если денег было на счету меньше, чем ожидал. Сейчас открываю нужный месяц или неделю и проверяю, что за яма.

Некоторые приложения предлагают синхронизацию с банковскими картами и возможность добавлять чеки. Это облегчает ввод данных, но чаще всего фичи закрыты за пейволом.

Графики отражают доминирующие группы, которым следует уделить внимание. Например, много потратили на проезд – проверьте, не слишком ли часто пользовались такси

После первого месяца учёта можно установить бюджеты по категориям и проверить, насколько вписываетесь в них. А сэкономленное отложить.

Наглядное сравнение помогает изменить образ жизни. Вижу, что трачусь на развлечения сильнее, чем на здоровье и спорт, значит, покупаю меньше игр и иду к тренеру. Это личные примеры, которые стараюсь исправить. У вас могут появиться свои, и вот это выявление приоритетов мотивирует улучшать ежедневную рутину.

Обзор Easyfinance.ru

Компания EasyFinance Ltd работает с 2009 года и предлагает платные приложения для iPhone и Android или бесплатное ведение семейного бюджета прямо на сайте. Версии для компьютера не представлено.

Есть 3 тарифа с разными функциональными возможностями.

Достоинства easyfinance.ru

- Наличие основных функций бюджетной программы – отчетов, графиков, планирования;

- Весь объем средств на месяц показан в виде тахометра, где стрелка указывает на количество денег в настоящий момент. Удобно следить за расходами и не допускать попадания в красную зону;

- Возможность привязки банковской карты к аккаунту (не для всех банков). При оплате товаров и услуг картой операция будет автоматически заноситься в программу, и вам не придется тратить время на ее ввод вручную;

- В программе специально сделан акцент на долгосрочное планирование, что позволяет откладывать около 15% дохода на крупные траты, мечты;

- Наличие календаря с напоминаниями о необходимости внесения регулярных платежей;

- Программа отслеживает финансовое положение в стране и предлагает выгодные решения по открытию вкладов, кредитам.

Недостатки easyfinance.ru

- Бесплатная версия работает только на сайте. Не каждому захочется выкладывать всю информацию о своих доходах в интернет, хотя сайт и защищен;

- Платные версии представлены в виде различных тарифов от 99 до 250 рублей в месяц.

- Нет многопользовательского интерфейса – программа ориентирована на личные, а не семейные финансы.

Как вести семейный бюджет

Необходимо выбрать подходящую модель семейного бюджета. Существует несколько способов ведения бюджета: общий, смешанный, раздельный.

- Общий бюджет. Все доходы супругов объединяются, составляется план, по которому можно совершать оплату счетов и личных приобретений. Главный минус такого способа — возникновение споров из-за отсутствия личных денег и невозможности делать сюрпризы. Такой способ не подходит, если у партнеров сильно разнится сумма заработка.

- Смешанный бюджет. Подходящий вариант для пар, получающих разные зарплаты. В общую копилку откладывается строго определенная сумма денег, а остатком каждый может распоряжаться по собственному усмотрению.

- Раздельный бюджет. Все траты делятся пополам, у каждого члена семьи имеется свой источник дохода и личные средства. Минус такого способа — сложность в планировании крупных покупок.

Самый простой способ ведения семейного бюджета — использование онлайн-программ или мобильных приложений. Можно использовать файл Word или Excel, а также программу для планирования и учета доходов/расходов — CoinKeeper. Рекомендуется делать записи сразу после совершения покупок, а в конце каждого месяца проводить аналитику.

Что нужно сделать для начала совместного ведения бюджета:

Выбрать способ ведения записей. Можно записывать данные о доходах и расходах в обычную общую тетрадь или использовать приложение.

Определить размер вклада каждого члена семьи в общую копилку. Сложности возникают в том случае, если решено вносить конкретную сумму, но эта сумма — лишь часть зарплаты одного человека, и целая зарплата другого. В этом случае один партнер может вкладывать большую сумму, а другой при этом вкладывается в домашние обязанности: стирает, убирает дом и готовит кушать.

Выделение денег на личные расходы — важный пункт, о котором многие часто забывают. У каждого партнера должна быть сумма, которую можно потратить на себя без согласования с партнером.

Планировать расходы на различные праздники и подарки ко дню рождения и Новому году. Обо всех нерегулярных тратах нужно договориться заранее

Важно не считать каждую копейку, но установить лимиты, которые будут соблюдаться.

Завести разные счета для накоплений. Следует дать название каждому счету в зависимости от цели накоплений — на квартиру, машину или свадьбу.

Сократить лишние, необдуманные расходы

Чтобы это сделать, сначала необходимо научиться вести учет расходов и доходов и определить, какие траты можно отнести к категории «лишние».

Чтобы не допускать дефицита средств, необходимо правильно вести учет и придерживаться основных правил ведения семейного бюджета. В экономической модели семейные финансы можно представить в виде весов, где на одной чаше доходы, а на другой — расходы.

Задача семьи — добиться сбалансированности этих составляющих. Доходы должны быть равны расходам. Также можно допускать профицит бюджета – ситуация, при которой остаются лишние средства. Эти средства переносятся в графу «накопления» и могут инвестироваться в ценные бумаги или обычные счета.

Структура семейного бюджета: расходы

Расходы семьи более широкая категория, нежели доходы. Расходы зависят как от возможности семьи, так и от потребностей каждого члена семьи. Расходы также можно условно разделить на три категории: регулярные или постоянные, нерегулярные расходы и разовые расходы.

1. Расходы на питание.

В большинстве среднестатистических семей расходы на питание составляют наибольший удельный вес в структуре семейного бюджета. Т.е. на еду мы тратим гораздо больше, чем на другие нужды. Это постоянная величина, зависящая от количества членов семьи и их возрастных потребностей, а также от изменяющейся (обычно в сторону повышения) стоимости необходимого продуктового набора.

2. Коммунальные платежи.

В эту категорию включаем платежи за коммунальные услуги, телефонию, телевидение, интернет, и т.п. Т.е. платежи, которые мы осуществляем регулярно, из месяца в месяц. Это постоянная величина, также имеющая тенденцию к увеличению, связанная и с повышением стоимости коммунальных услуг, и девальвацией рубля, и появлением нового жильца в квартире (например, при рождении ребенка).

3. Платежи по кредитам.

Постоянная величина, на период действия кредитного договора, т.е. пока полностью не погасим кредит. Например, платежи по ипотечному кредиту будут сопровождать нас десяток лет и более. Если допускать просрочки по кредитам, т.е. несвоевременно гасить плановые ежемесячные платежи, включая начисленные проценты по кредиту , то к обязательному регулярному платежу добавятся еще и дополнительные штрафные санкции, что может существенно нагрузить семейный бюджет. В эту же категорию можно отнести и возвраты долгов, в случае, например, если брали деньги в долг у друзей или родственников.

4. Платежи за обучение (институт, садик, школа и т.п.).

Как правило, это регулярные платежи, оплачиваемые ежемесячно или ежеквартально. Но, например, в институте, можно заплатить сразу за весь год обучения, некоторые институты могут дать и небольшую скидку при такой форме оплаты.

5. Платежи за аренду жилья.

В случае, если собственного жилья у вас нет, и вы вынуждены снимать квартиру (комнату). Это также регулярные платежи, осуществляемые из месяца в месяц.

6. Транспортные расходы.

Расходы на проезд до работы (школы, садика) и обратно. Сюда же можно отнести расходы на бензин, если вы постоянно пользуетесь автомобилем.

7. Расходы на одежду, обувь.

Нерегулярные, периодические расходы. Не думаю, что вы каждый месяц одну и ту же сумму тратите на приобретение одежды или обуви. Тем не менее, расходы на одежду и обувь являются достаточно весомыми в структуре семейного бюджета.

8. Расходы на благоустройство квартиры

(мебель, бытовая техника, ковры, шторы и т.п.). Это, скорее, периодические расходы, размер которых существенно увеличивается при ремонте, переезде, появлении нового члена семьи, ну, или в случае поломки техники. Такие расходы, при отсутствии накоплений, перекрываются банковскими кредитами.

9. Расходы на формирование подушки безопасности.

Не многие семьи могут регулярно откладывать определенную сумму денег, для формирования денежного запаса. Тем не менее, если вы ежемесячно откладываете денежные средства, в структуре семейного бюджета эти деньги будут считаться регулярными расходами. В эту же категории можно отнести и прочие накопления, например, если копите на первый взнос на квартиру, или на машину (шубу, мебель) и т.п.

10. Расходы на развлечения, хобби.

Походы в кино, театры, кафе – рестораны и т.п. Если у вас на эту категорию ежемесячно тратится определенная сумма денег, и никак не больше, можно отнести такие траты к регулярным платежам. В противном случае – это нерегулярные платежи.

11. Расходы на лекарства, лечение.

К сожалению, заболеть мы можем в любое время, и какая сумма денег может уйти на лекарства или лечение, не известно. Соответственно – это нерегулярные, периодические расходы. Но если в силу сложившихся обстоятельств вы на постоянной основе покупаете определенный тип лекарств, или оплачиваете услуги медиков, это уже будут постоянные расходы.

12. Расходы на отдых.

13. Прочие расходы.

Например, страховка на автомобиль, квартиру и т.п. Страховые взносы уплачиваются ежегодно, но, тем не менее, их тоже необходимо учитывать в структуре семейного бюджета. В эту же категорию можно включить расходы на подарки на дни рождения, праздники, приобретение игрушек, бытовой химии, косметики и т.п. Т.е. расходы, которые имеются у каждой семьи, но их величина сложно прогнозируется.

Кредитная кабала, как выбраться из кредитной кабалыКак проверить начисление процентовКак научиться копить деньги при скромных доходахЧто лучше, накопить или взять кредитПланирование семейного бюджета на месяц

1Money

Платформа: Андроид.

Стоимость: Базовая версия – бесплатная, премиум пожизненная – 13,99 долларов, помесячная подписка – от 0,99 долларов.

Удобная программа учета и анализа финансов, которая показывает пользователю, куда деваются его деньги. Работает, правда, исключительно на смартфонах под управлением Андроид.

В приложении есть всё необходимое – от учета расходов и доходов (в том нескольких источников дохода) до планирования бюджета на месяцы вперед. Основная фишка программы – наличие понятных и ярких отчетов: графики, виджеты, диаграммы, таблицы – всё наглядно и интересно. Можно долго медитировать на цифры, особенно в туалете

Из минусов – отсутствие возможности автоматического добавления расходов, сложности с указанием категорий, нет поиска и в целом функционал бесплатной версии ограничен. Хотите ощутить всю мощь – возьмите платную подписку, и если понравится, то покупайте пожизненный премиум.

Учет расходов в Excel

class=»img-responsive»>Стабильно функционирующее приложение, работает с XLSX, XLSM файлами. Позволяет делить расходы и доходы на категории и под категории, отображать баланс кредитных карт, вести учет долгов и кассовых чеков, распределяя расходы по статьям, анализировать смс-сообщения, уведомления от популярных платежных систем и банков, осуществлять переводы между пользовательскими счетами. Софт оборудован финансовым калькулятором и функцией синхронизации, которая позволяет вести финансовый учет семейного бюджета, фирмы, малого предприятия.

Скачать приложение для Android, похожее для iOS

PandaMoney

Android IOS

Panda Money – это приложение для личных финансов, которое предназначено, прежде всего, не для контроля денежных операций, а для накопления средств. Причём процесс откладывания денег переведён в игровой формат. Изначально пользователь выбирает сумму, которую ему необходимо накопить для определённой цели, а затем – начинает кормить и играть с пандой, чтобы она росла. Накопление осуществляется через банковские карты, QIWI-кошелёк или счёт мобильного телефона.

Более того, после того как пользователь собрал на накопительном счёте минимальную сумму, он может открыть на эти деньги депозит со ставкой в 7,8% годовых.

По умолчанию, приложение ориентированно на молодую аудиторию. Оно привлекает к культуре накопительного обращения с деньгами в игровой форме. Здесь есть и чёткое планирование, и контроль прогресса по накоплению. При закреплении привычки в дальнейшем вы можете отказаться от PandaMoney и полностью взять деньги под собственный контроль. Это придаст гибкость в управлении деньгами и позволит выбирать лучшие условия для депозитов.

Одним из минусов PandaMoney, который отмечают пользователи – это возможные скрытые комиссии, которые могут начисляться при пополнении счёта или перевода денег на депозит.

Читайте: 5 денежных привычек, которые нужно перенять уже сегодня

Cubux 2 – Домашняя бухгалтерия

![]()

AndroidIOSСайт разработчика

В век технологий, когда у каждого человека есть смартфон, гораздо проще контролировать семейный бюджет в специальном приложении, чем вести записи в тетрадке или табличке Excel.

Одно из таких приложений Cubux2 – онлайн-сервис для учёта расходов, доходов, долгов и ведения бюджета.

Cubux2 – это простое решение и лёгкое ведение семейного бюджета, в котором разберётся даже ребёнок. Приложение подходит для Iphone и Android, а также им можно пользоваться с любого компьютера через браузер и сайт cubux.net.

С помощью Cubux2 можно:

Совершать операции в ТРИ клика.

Вносить расходы по QR-коду.

Вести совместный учёт финансов для всей семьи.

Запланировать расходы.

Вносить долги.

Смотреть детализацию за нужный период.

Синхронизировать приложение со Сбербанком, Яндекс.Деньгами, ПриватБанком.

Выгружать в Excel файл с данными.

Быстро решать вопросы с технической поддержкой.

На данный момент, в приложении всего одна платная функция – это модуль «Долги». Cubux2 и весь сервис быстро развивается, разработчики добавляют обновления практические каждые две недели.

Советы по использованию приложений для экономии денег

Ознакомившись с кратким обзором лучших приложений для учета расходов и доходов, мы видим, что большинство функций повторяются. В частности, группировка поступлений и трат по категориям, использование различных типов счетов, отчеты по расходованию средств и др. В сущности, это основное, что нужно, чтобы понять, куда уходят наши деньги.

Согласитесь, когда мы видим, сколько ушло, например, на ремонт машины, стоит задуматься: а правильно ли я выбрал автосервис или магазин для покупки запчастей. А может, и вовсе пора менять автомобиль?

Этот пример, конечно, утрирован. Возможно, в этом месяце вы потратили на ремонт машины значительную сумму, но теперь долгое время подобных расходов не будет. Поэтому анализ за один месяц, конечно же, не является показательным.

Но если затраты на ремонт автомобиля «съедают» значительную часть вашего бюджета в течение нескольких месяцев и даже лет – с этим точно нужно что-то делать. Если, конечно, ремонт авто не является вашим хобби.

Кстати, о хобби. Я бы рекомендовала выделить эти затраты в отдельные категории, не объединяя их с такими категориями, как «Развлечения» или «Досуг»

Увлечения – это очень важно для каждого из нас, поэтому отказываться от них нельзя. Другое дело, что на это следует выделить отдельный бюджет и постоянно его контролировать

Поэтому я советую использовать такие приложения для учета расходов, где есть ведение бюджета и контроль трат. По крайней мере «новичкам» в ведении личных финансов это будет очень полезно. В современном мире, когда каждый день приходится принимать решения, искать пути рационализации задач, такой помощник точно не помешает. Пусть даже этим помощником будет программа.

Другой полезной функцией является привязка к банковским картам. Если не нужно дублировать расходы – это очень удобно. Некоторые мне возразят: дескать, а как же безопасность и конфиденциальность? Полагаю, что все программы, которые мы разобрали сегодня, имеют высокий уровень защиты личных данных, но использовать или не использовать синхронизацию с онлайн-банкингом – личное дело каждого.

К слову, платные версии стоят совсем недорого. В российских деньгах оплата годового обслуживания составляет менее 1 тыс. руб. Используя приложение для контроля расходов, вы сэкономите намного больше.

Учет расходов и доходов семьи в таблице Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel. Польза такого решения очевидна – вы не тратите деньги на программы, и пробуете свои силы в деле контроля финансов. С другой стороны, если вы купили программу, то это будет вас стимулировать – раз потратили деньги, значит нужно вести учет.

Начинать составления семейного бюджета лучше в простой таблице, в которой вам все понятно. Со временем можно усложнять и дополнять ее.

Главный принцип составления финансового плана заключается в том, чтобы разбить расходы и доходы на разные категории и вести учет по каждый из этих категорий. Как показывает опыт, начинать нужно с небольшого числа категорий (10-15 будет достаточно). Вот примерный список категорий расходов для составления семейного бюджета:

- Автомобиль

- Бытовые нужды

- Вредные привычки

- Гигиена и здоровье

- Дети

- Квартплата

- Кредит/долги

- Одежда и косметика

- Поездки (транспорт, такси)

- Продукты питания

- Развлечения и подарки

- Связь (телефон, интернет)

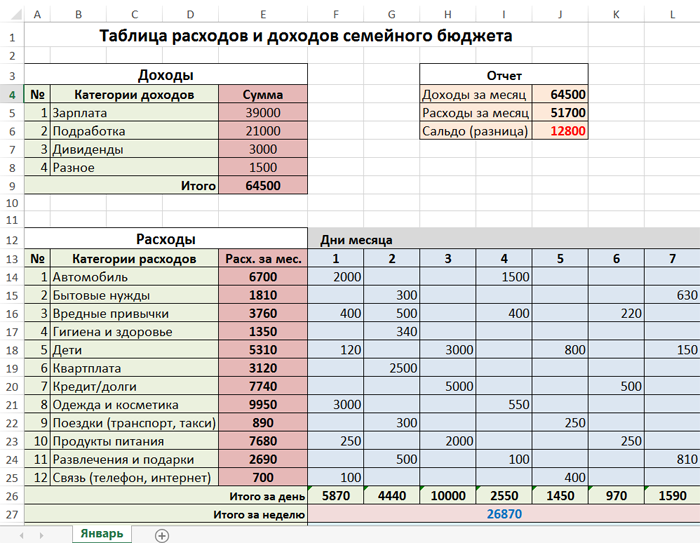

Рассмотрим расходы и доходы семейного бюджета на примере этой таблицы.

Здесь мы видим три раздела: доходы, расходы и отчет. В разделе «расходы» мы ввели вышеуказанные категории. Около каждой категории находится ячейка, содержащая суммарный расход за месяц (сумма всех дней справа). В области «дни месяца» вводятся ежедневные траты. Фактически это полный отчет за месяц по расходам вашего семейного бюджета. Данная таблица дает следующую информацию: расходы за каждый день, за каждую неделю, за месяц, а также итоговые расходы по каждой категории.

Что касается формул, которые использованы в этой таблице, то они очень простые. Например, суммарный расход по категории «автомобиль» вычисляется по формуле =СУММ(F14:AJ14). То есть это сумма за все дни по строке номер 14. Сумма расходов за день рассчитывается так: =СУММ(F14:F25) – суммируются все цифры в столбце F c 14-й по 25-ю строку.

Аналогичным образом устроен раздел «доходы». В этой таблице есть категории доходов бюджета и сумма, которая ей соответствует. В ячейке «итог» сумма всех категорий (=СУММ(E5:E8)) в столбце Е с 5-й по 8-ю строку. Раздел «отчет» устроен еще проще. Здесь дублируется информация из ячеек E9 и F28. Сальдо (доход минус расход) – это разница между этими ячейками.

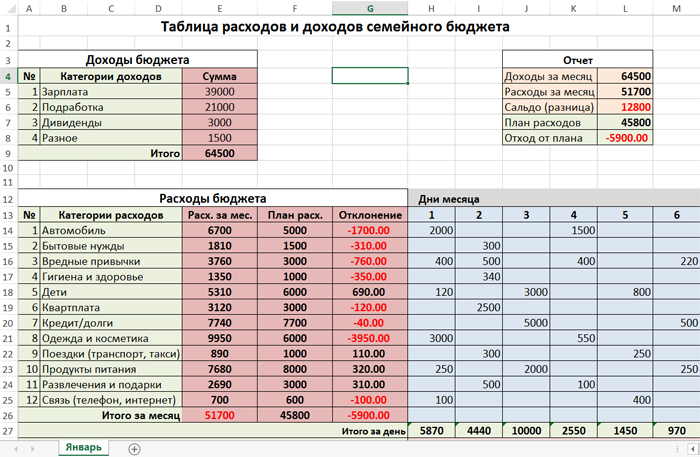

Теперь давайте усложним нашу таблицу расходов. Введем новые столбцы «план расхода» и «отклонение» (скачать таблицу расходов и доходов). Это нужно для более точного планирования бюджета семьи. Например, вы знаете, что затраты на автомобиль обычно составляют 5000 руб/мес, а квартплата равна 3000 руб/мес. Если нам заранее известны расходы, то мы можем составить бюджет на месяц или даже на год.

Зная свои ежемесячные расходы и доходы, можно планировать крупные покупки. Например, доходы семьи 70 000 руб/мес, а расходы 50 000 руб/мес. Значит, каждый месяц вы можете откладывать 20 000 руб. А через год вы будете обладателем крупной суммы – 240 000 рублей.

Таким образом, столбцы «план расхода» и «отклонение» нужны для долговременного планирования бюджета. Если значение в столбце «отклонение» отрицательное (подсвечено красным), то вы отклонились от плана. Отклонение рассчитывается по формуле =F14-E14 (то есть разница между планом и фактическими расходами по категории).

Как быть, если в какой-то месяц вы отклонились от плана? Если отклонение незначительное, то в следующем месяце нужно постараться сэкономить на данной категории. Например, в нашей таблице в категории «одежда и косметика» есть отклонение на -3950 руб. Значит, в следующем месяце желательно потратить на эту группу товаров 2050 рублей (6000 минус 3950). Тогда в среднем за два месяца у вас не будет отклонения от плана: (2050 + 9950) / 2 = 12000 / 2 = 6000.

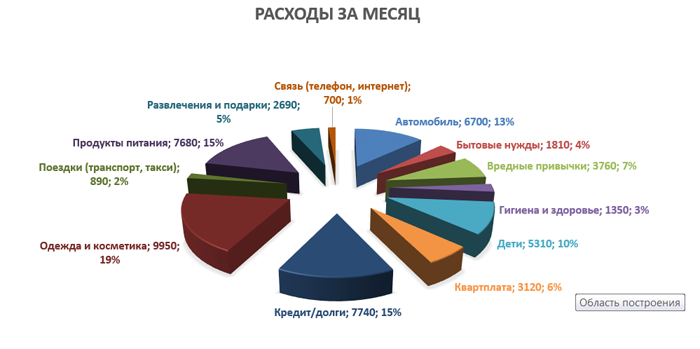

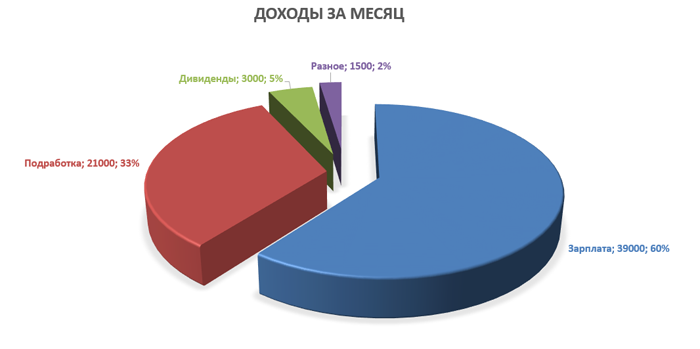

Используя наши данные из таблицы расходов, построим отчет по затратам в виде диаграммы.

Аналогично строим отчет по доходам семейного бюджета.

Польза этих отчетов очевидна. Во-первых, мы получаем визуальное представление о бюджете, а во-вторых, можно проследить долю каждой категории в процентах. В нашем случае самые затратные статьи – «одежда и косметика» (19%), «продукты питания» (15%) и «кредит» (15%).

В программе Excel есть готовые шаблоны, которые позволяют в два клика создать нужные таблицы. Если зайти в меню «Файл» и выбрать пункт «Создать», то программа предложит вам создать готовый проект на базе имеющихся шаблонов. К нашей теме относятся следующие шаблоны: «Типовой семейный бюджет», «Семейный бюджет (месячный)», «Простой бюджет расходов», «Личный бюджет», «Полумесячный домашний бюджет», «Бюджет студента на месяц», «Калькулятор личных расходов».

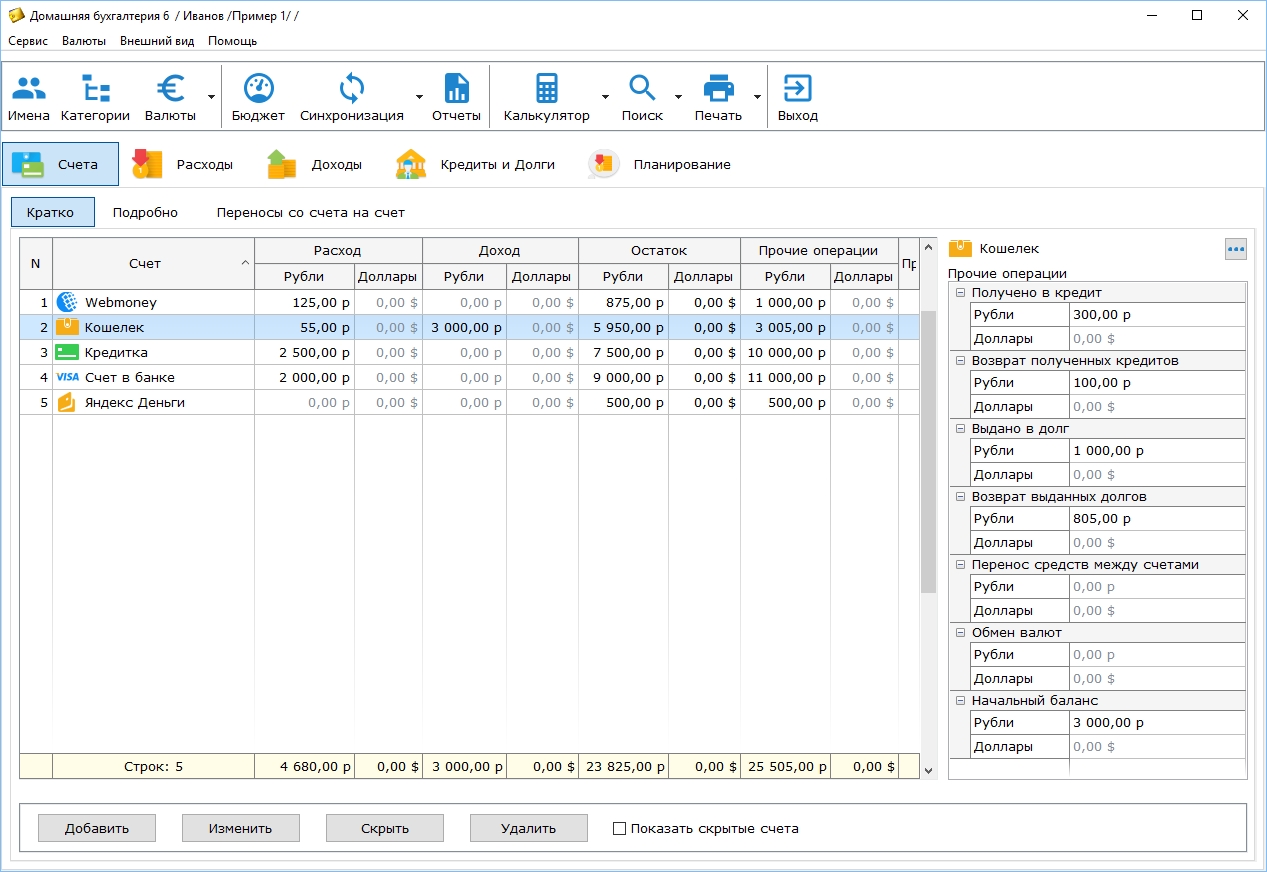

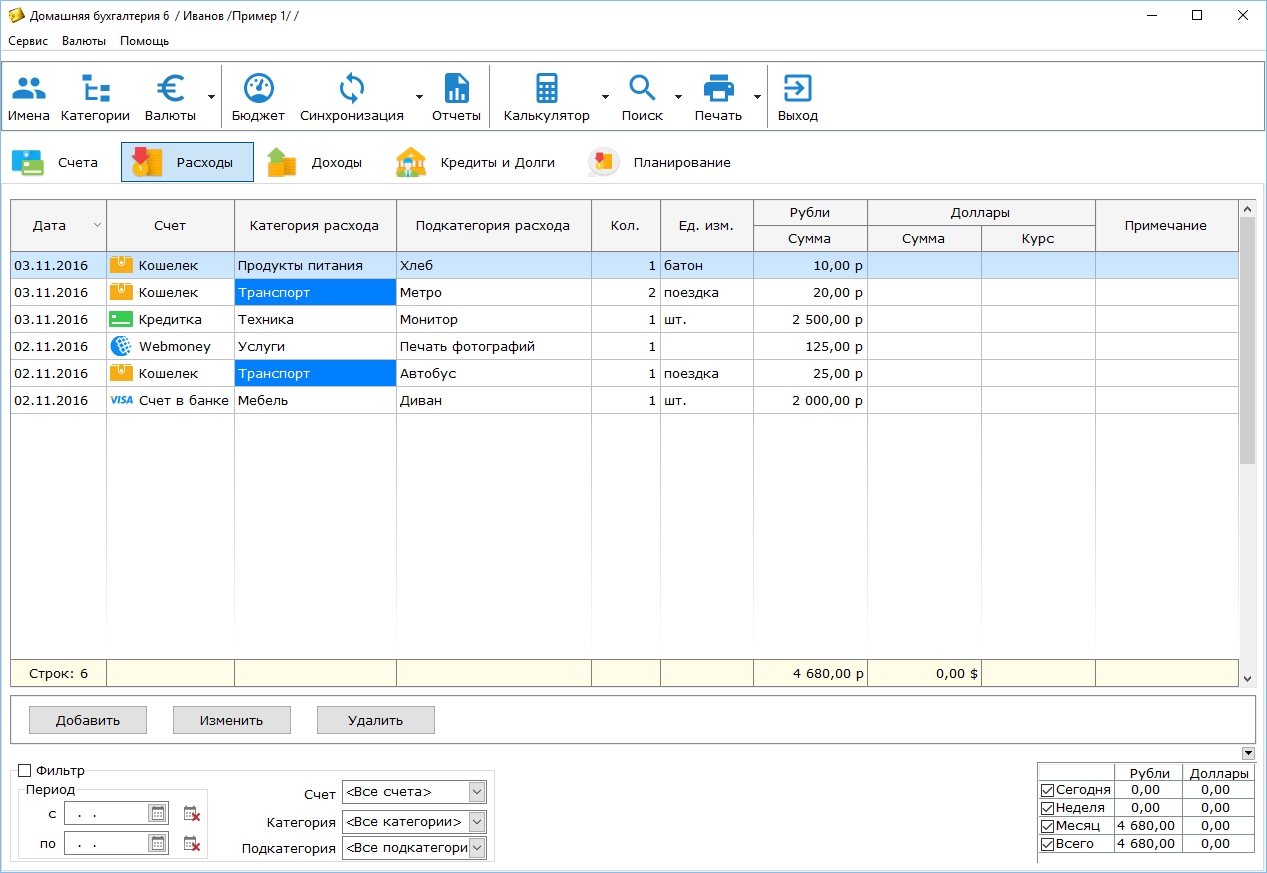

Что такое «Домашняя бухгалтерия»?

Именно так называется весьма практичная и удобная программа для грамотного учета ваших личных финансов на компьютере либо мобильных устройствах (смартфоны, планшеты). Она отлично подходит для эффективного управления семейными и личными финансами, помогает контролировать ваши доходы, расходы, долги и кредиты, составлять детальный бюджет расходов и доходов, а также служит для отображения подробного финансового анализа всей вашей семьи при помощи соответствующих отчетов, графиков и диаграмм.

Видеопрезентация программы:

Вы можете вести учет своих финансов на различных счетах. Причем это могут быть как наличные, так и разные электронные деньги либо кредитные карты. Что касается необходимых действий, то с вашей стороны требуется лишь регулярное внесение всех расходов и доходов в соответствующие разделы программы. При помощи этого вы без труда сможете составить ваш собственный индивидуальный бюджет, который позволит значительно легче контролировать планируемые траты и распоряжение прибылью.

При этом программа помогает учитывать все кредиты и средства, взятые или отданные вами в долг, и контролировать своевременность их возврата. Как уже упоминалось выше, вам доступна еще и возможность построения наглядных отчетов и графиков для детального анализа ваших финансов за конкретный временной промежуток.

Ведите учет финансов на неограниченном количестве счетов:

Учитывайте все свои расходы и доходы:

Кроме всех этих удобных функций, при помощи «Домашней бухгалтерии» вы сможете планировать регулярные операции с доходами и расходами, импортировать необходимые данные из банковских выписок, экспортировать всю эту информацию в любой удобный для вас формат (Word, Excel, Access, HTML). Причем все эти действия можно осуществлять не только при помощи вашего компьютера, но и смартфона, который всегда можно носить с собой.

При этом имеется возможность синхронизации и, соответственно, получения доступа на вашем компьютере, смартфоне и планшете одновременно. Вам остается лишь скачать эту программу по соответствующей ссылке с официального сайта разработчика:

И после этого установить полный контроль над вашими финансами уже сегодня.

Важно упомянуть, что кроме контроля ваших личных финансов и семейного бюджета, программа «Домашняя бухгалтерия» отлично подойдет частным предпринимателям и небольшим компаниям для ведения удобного финансового отчета

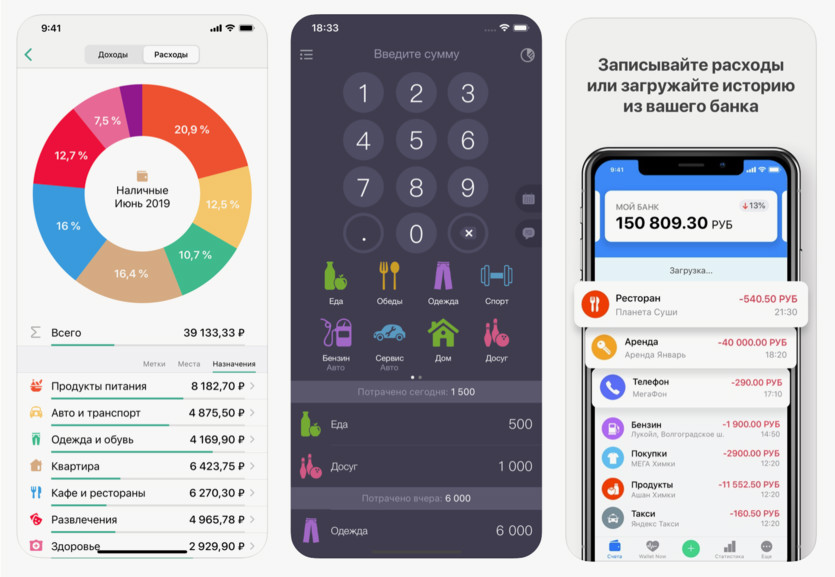

CoinKeeper

class=»img-responsive»>Пройдя процедуру регистрации сервис сохранит все данные в облаке, обеспечивая доступ к ним с любого устройства. CoinKeeper разделяет денежные потоки на четыре группы: доходы, расходы, счета, цели. Доходы – денежные потоки, поступающие на счета юзера из одного или нескольких источников. Расходы – общий объем трат, CoinKeeper позволяет устанавливать лимит затрат на месяц по определенной категории, приближение к границе лимита информируется системой. Счета – деньги которые есть в наличии, каждая карточка отражается с индивидуальным счетом. Цели – формирование финансового потока, направленного на приобретение блага с демонстрацией накопительного прогресса. Содержит подробную информацию по категориям с подведением итогов за месяц. Рейтинг 4,6. Входит в ТОП-15 бесплатных на App Store в категории «Финансы».

Mobills Budget Planner

Android IOS

Речь идет о довольно продвинутом финансовом менеджере. Из недостатков – отсутствие перевода на русский язык и необходимость создания обязательного аккаунта с привязкой электронной почты. В целом же, интерфейс Mobills Budget Planner – понятный и модный.

Можно сохранять данные на разные сервисы, облако и карту памяти, чтобы заходить с любого устройства.

На главном экране отображается вся нужная информация – состояние счетов, графики и отчеты по операциям, последние уведомления и возможности синхронизации данных.

Есть возможность отдельно прикреплять файлы и делать тэги, формировать счета с конкретными категориями.

Разработчики также позаботились о виджетах и компьютерной версии программы.

Некоторые пользователи называют минусом приложения недостаточную детализацию. Так, в каждом из разделов вы не можете выбрать подкатегорию, чтобы, к примеру, точно разделить свои расходы на коммунальные услуги. Кроме того, бесплатный пробный период заканчивается через 2 недели после скачивания Mobills Budget Planner.

EasyFinance

Платформы: Windows (веб-приложение), Android и iOS (только премиум).

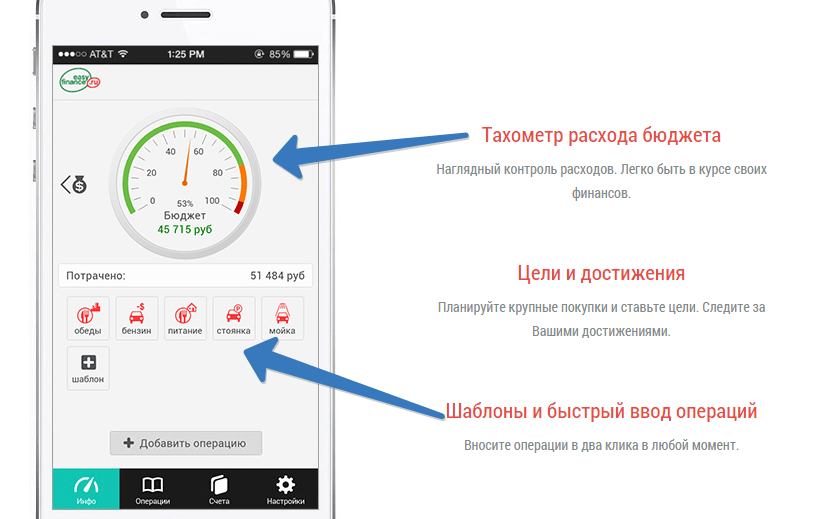

В первую очередь EasyFinance – это веб-приложение. Оно знаменито своей системой тахометров, которые наглядно показывают финансовую нагрузку клиента. Ну, и своими советами, которые генерируются в зависимости от денежной ситуации.

Надо отметить, что EasyFinance – одна из самых первых приложений для учета расходов и доходов, и многие другие просто скопировали всё самое лучшее, что было в ней. Поэтому функционально программа не особо отличается от подобных ей. Поэтому перечислю только ключевые отличия:

- система тахометров, описанная мной выше;

- учет долгов, кредитов, а также сбережений и инвестиций (в том числе акций, облигаций, ПИФов и т.д.);

- планирование целей;

- синхронизация с гугловским календарем, настройка уведомлений (по почте и смс) об обязательных регулярных платежах;

- экспорт банковских данных для подведения бюджета «задним» числом.

Небольшим минусом является тот факт, что для использования мобильного приложения нужно обязательно купить pro-версию. Без этого пользоваться EasyFinance можно только на десктопе. Согласитесь, в наш век мобильных технологий это совсем неудобно.

В свое время EasyFinance была, однозначно, лучшая программа для ведения бюджета. Однако в последнее время всё больше и больше пользователей жалуются на отсутствие обновлений, сбои в синхронизации, отмечают молчание техподдержки и нарастающий ком проблем. Не хотелось бы думать, что история приложения бесславно закончится, ведь в свое время именно EasyFinance мне здорово помогла и научила меня вести бюджет.

Есть альтернативы, но в них обрезан ключевой функционал

Предлагаю попробовать, если указанные выше варианты вам почему-то не подошли. Сам не стал ими пользоваться, потому что не хватает важных конкретно мне деталей.

В удобном приложении Money Flow нельзя устанавливать лимиты на категории в бесплатной версии.

Многофункциональный WalletApp запрещает добавлять больше трёх счетов. У меня их семь.

Расходы ОК максимально простое. Подойдёт для детей и подростков, которые только начинают управлять своими деньгами. Причина в том, что там кошельков нет вообще.

Все приложения, которые видите на обложке статьи, можете попробовать тоже. В основном они ничем не лучше друг друга.

CoinKeeper

В сервисе CoinKeeper на одном экране видна статистика доходов, расходов и текущего остатка, что очень удобно. Также здесь предусмотрены другие полезные функции: напоминание об обязательных платежах (оплата ЖКУ, кредитов и так далее), ограничение расходов, повышающее шансы совершить желаемую крупную покупку в запланированный срок, и даже учет долгов с уведомлением о том, что пришло время расплачиваться.

В CoinKeeper на одном экране отображается вся статистика

Из других возможностей здесь есть импорт операций из более чем 150 российских интернет-банков и распознавание расходов из СМС, автоматическое занесение данных о доходах, если это, скажем, зарплата, получаемая в один и тот же день ежемесячно. Конечно, не забыты и стандартные возможности, характерные для всех сервисов: учет доходов и расходов, статистика и планирование, многопользовательский режим и доступ как из веб-версии, так и из приложения.

К сожалению, бесплатная версия имеет самый базовый набор функций, а импорт банковских операций есть только в Platinum, которая стоит 299 руб./мес. или 2999 руб./мес. Поэтому оптимальный вариант — версия Premium за 149 руб./мес., 899 руб./год или 1499 руб. за неограниченный срок.