Как отразить в учете приобретение компьютера

Содержание:

- Учет тренировок, питания и нагрузок (Smooth & Simple Sport)

- Учет потерь в строительстве

- ВС:Бухгалтерия. Модуль Бухгалтерия — Бесплатно!

- ВЕРСИИ: ОБЫЧНАЯ И PRO

- Обновление программ, абонентское обслуживание

- Контроль списания материалов при строительстве

- Дебет Плюс. Программа является бесплатной, но точная лицензия не известна.

- Анализ ключей аналитики РАУЗ (УПП 1.3)

- Учёт общим блоком или по-отдельности?

- Описание программы СompSoft-SL

- Как учесть компьютерные программы, антивирусы и справочные системы

- Исключительные права

- ОСНО: НДС

- Автоматизация складского учета с применением ТСД Ipod ProLinea +8 –

- Hubstaff

- Что нужно знать? ↑

- Toggl

- МПЗ или ОС?

- Конфигурация «Управление рисками» 0.2.2b

- ОСНО и ЕНВД

- Athena. Программа является бесплатной, но точная лицензия не известна.

- Притча о желтой коробке и «большой красной кнопке». Статья №1: Организация справочника «Статьи движения денежных средств».

Учет тренировок, питания и нагрузок (Smooth & Simple Sport)

Основное назначение конфигурации – учет и удобная регистрация спортивных тренировок, расчет и планирование нагрузок с целью ведения их полной истории и планового улучшения показателей. Возможен также учет продуктов питания, диет и расчет их показателей (калории, содержание продуктов) на периоде, используемых в процессе тренировок или занятий фитнессом. Конфигурация также подойдет тренерам для планирования нагрузок своих подопечных спортсменов и перерасчета нагрузок согласно планов и циклов. Позволит повторно использовать планы и регистрировать их отклонение от фактического цикла спортсмена для дальнейшего учета и перерасчета нагрузки. Такой же учет можно вести по питанию и приему препаратов спортивного и диетического назначения.

1 стартмани

Учет потерь в строительстве

При расчете нормы расхода сырья и расходников учитываются также потери, которые могут быть технологическими расходами или безвозвратными потерями из-за брака, неосторожности рабочих или служб доставки, других непредусмотренных обстоятельств

Процент потерь важно закладывать изначально в бюджет, а также вести фактический подсчет и классификацию, чтобы получить компенсацию от ответственных за убытки, если это предусмотрено. И Вы уже знаете, как сделать это точно и быстро – пользоваться специализированным приложением, моментально отмечающим тип, масштаб и характер потерь по каждому типу ТМЦ.

ВС:Бухгалтерия. Модуль Бухгалтерия — Бесплатно!

ВС:Бухгалтерия – программа для ведения бухгалтерского учета на малых и средних предприятиях. Она позволяет вести бухгалтерский учет организациям как с общей, так и с упрощенной системами налогообложения.

Что входит в модуль Бухгалтерия :

- Общий режим налогообложения и специализированные налоговые режимы УСН, ЕНВД.

- Книга учета доходов и расходов.

- Налоговая декларация по УСН.

- Налоговая декларация по ЕНВД.

- Учет основных средств.

- Учет товарно-материальных запасов и услуг.

- Учет кассовых операций и формирование кассовой книги.

- Учет операций по расчетному счету.

- Учет торговых операций в оптовой торговле, в рознице, учет товаров по продажным ценам, расчет торговой наценки.

- Учет расчетов с подотчетными лицами и формирование авансовых отчетов.

- Учет расчетов с контрагентами, формирование актов сверки.

- Формирование книги продаж, книги покупок и журналов учета счетов-фактур.

- Формирование и выгрузка в электронном виде бухгалтерской и налоговой отчетностей.

- Актуальные формы отчетности.

- Стандартные бухгалтерские отчеты: оборотная ведомость, аналитический счет и другие (с функцией бурения).

- Разные способы ввода проводок: с помощью типовых операций, проведения документов, вручную.

- Клиент-банк.

С другими платными модулями можно ознакомиться на оф. сайте.

- Зарплата и кадры

- Персонифицированный учет

- Торговля

- Склад

ВЕРСИИ: ОБЫЧНАЯ И PRO

Таблица отличий между версиями:

| Функции \ Версия | Обычная версия | Версия Pro |

|---|---|---|

| Библиотека ПО на 100+ тысяч наименований | — | + |

| Расширенный SAM-функционал и отчеты по платному, бесплатному ПО, стоимости лицензий | — | + |

| Дополнительные возможности по интеграции с данными | — | + |

| Использование сетевой базы данных, подключенной через DSN (вместо локальной базы SQLite) | — | + |

Если у вас уже есть лицензия на обычную версию, то можно перейти на Pro, доплатив разницу в цене между той лицензией, что у вас есть, и нужной лицензией Pro. Посмотреть цены и доплатить можно здесь >>

При покупке лицензии вы получите подписку на бесплатные обновления программы и тех. поддержку в течение одного года. Мы не забрасываем наш проект и постоянно развиваем его уже более 12 лет (с 2006 года).

Программа работает в среде Windows XP/Vista/7/8.1/10; Server 2003/2008/2012/2016/2019/2022 (). Вы можете скачать и попробовать 30-дневную пробную версию.

СКАЧАТЬ ПРОГРАММУ

Обновление программ, абонентское обслуживание

Затраты на обновление и ежемесячное обслуживание программ относятся к текущим расходам и подлежат списанию в момент оказания услуги (пп. 26 п. 1 НК РФ, письмо Минфина РФ от 27.11.2007 ).

Чаще всего компьютерные программы имеют неисключительные права использования. Учет таких программных продуктов следует вести с применением счета 97 «Расходы будущих периодов» и списывать равномерно в течение срока действия договора. Не стоит путать обновление программ с их продлением, ведь учитывать эти расходы нужно по-разному.

Если у вас возник вопрос по бухгалтерскому или налоговому учету, наши эксперты всегда готовы помочь в его решении.

Эксперт сервиса Норматив

Рогачева Е.А.

Контроль списания материалов при строительстве

Списание тоже гораздо проще происходит при наличии приложения. Благодаря специальным средствам маркировки все данные о ТМЦ вносятся в систему лишь однократно, позже легко внести изменения парой нажатий. При использовании EqMan доступ есть у широкого круга пользователей, любое движение и изменение фиксируется безотлагательно. Руководитель контролирует учет материалов у подрядчика, видит движение всех товарно-материальных ценностей, благодаря чему хищения искореняются. Это не просто удобно, но и выгодно – больше никаких потерь и прозрачность учета.

Хотите попробовать приложение EqMan? Подайте заявку на пробный период!

Попробовать бесплатно

Дебет Плюс. Программа является бесплатной, но точная лицензия не известна.

Бесплатную версию Дебет Плюс могут использовать как предприниматели, так и малые предприятия. Система позволяет вести складской учёт, включает в себя систему по взаимодействию с клиентами. В функции системы входит свод бухгалтерского баланса, учет основных средств, заработная плата. Программа поставляется под ОС Windows, Linux, Mac OS.

Бесплатная версия системы «Дебет Плюс»:

- Подходит как для предпринимателей, так и для малых предприятий.

- Позволяет вести складской учет как с бухгалтерией, так и без бухгалтерии (по желанию пользователя).

- Работает на различных ОС — Windows, Linux, Mac OS, и СУБД — PostgreSQL, MySQL.

- Полностью готова для работы в условиях законодательства Украины и оперативно обновляется в связи с его изменениями.

Система состоит из платформы Eclipse RCP, модуля собственно Дебет+, который распространяется в виде скомпилированного jar и конфигурации. Вся конфигурация написана на JavaScript, формы — в XML. Для разработки можно использовать Eclipse. Бесплатной, собственно, является только одна конфигурация — та, которая с бух.учетом и небольшими кусочками других участков. Остальные платные. Но никто не мешает её свободно дорабатывать под себя, тем более что на сайте есть достаточно много документации и примеров.

Анализ ключей аналитики РАУЗ (УПП 1.3)

Эту публикацию можно в некотором роде рассматривать как продолжение предыдущей — «УПП РАУЗ — Отрицательные остатки. Поиск. Анализ. Корректировка.».

В ней также анализируются причины ошибок в расчетах себестоимости.

Кроме того, ее можно рассматривать как некий ликбез, для тех, кто «вляпался» в такие расчеты недавно.

Не ждите от обработки большой кнопки ИСПРАВИТЬ. Основное назначение именно анализ.

Обработка возникла в процессе очень быстрого и динамичного внедрения, когда «по ходу» приходилось несколько раз менять порядок учета на тех или иных производственных участках.

Но и сейчас, когда все встало в «нормальное русло», используем её ежемесячно.

5 стартмани

Учёт общим блоком или по-отдельности?

Это следующий вопрос. Основная комплектация компьютера включает:

-

системный блок;

-

источник бесперебойного питания;

-

монитор;

-

клавиатура;

-

мышь.

Так как эти составляющие самостоятельно функционировать не могут, их следует учитывать единым инвентарным объектом. А вот принтер, особенно если это МФУ можно учитывать отдельно, ведь он может работать независимо от компьютера.

Для определения относить ли в этом случае объект к основным средствам в учет берётся общая стоимость приобретенной техники. Чтобы было понятнее, разберём пример.

Пример 1.

Компанией «Вереск» была приобретена следующая техника:

| Наименование | Цена, руб. |

| Системный блок | 25 000,00 |

| монитор | 11 000,00 |

| источник бесперебойного питания | 3 500,00 |

| клавиатура | 1 000,00 |

| мышь | 500,00 |

| Всего | 41 000,00 |

-

В учетной политике предельная стоимость объектов, при которой они принимаются к учету как основные средства, установлена 40 000,00 рублей.

-

Компьютер приобретён для начальника отдела сбыта, следовательно, использоваться будет для управленческих нужд и не предназначен для перепродажи.

-

Все составляющие будут собраны в один компьютер.

Таким образом, учитывать приобретенную технику следует как единый инвентарный объект, более того, если для наладки компьютера будет приглашен сторонний программист, которому будут оплачены услуги, эти расходы также следует включить в итоговую стоимость компьютера. Данные услуги рассматриваются как «доведение до состояния годного к эксплуатации».

Как видим, общая стоимость составляет 41 000,00 рублей, а значит это основные средства.

Для документального оформления поступления применяются следующие унифицированные формы документов:

-

акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма N ОС-1);

-

заполняется инвентарная карточка учета объекта основных средств (форма N ОС-6);

-

инвентарная книга учета объектов основных средств (форма N ОС-6б).

Бухгалтерские проводки по учет компьютера как основных средств:

| Корреспонденция счетов | Наименование операции | Сумма, руб | Документ-основание |

| Д 08 — К 60 | Стоимость комплектующих включена в первоначальную стоимость компьютера | 41 000,00 | Счёт/фактура |

| Д 01 — К 08 | Компьютер принят к учету в качестве ОС | 41 000,00 | Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма N ОС-1) |

| Д 20 (26) — К 02 | Начислена и включена в состав расходов амортизация по компьютеру | 684,70 рублей | Ведомость начисления амортизации |

*Срок службы 5 лет. Годовая норма амортизации 20% (100%/5 лет). Норма в месяц — 1,67 % (20% / 12 месяцев).

Пример 2.

Той же компанией «Вереск» был приобретен ещё один компьютер, но с меньшей производительностью, а следовательно и дешевле:

| Наименование | Цена, руб. |

| Системный блок | 15 000,00 |

| монитор | 8 000,00 |

| источник бесперебойного питания | 2 500,00 |

| клавиатура | 1 000,00 |

| мышь | 500,00 |

| Всего | 27 000,00 |

-

В учетной политике предельная стоимость объектов, при которой они принимаются к учету как основные средства, установлена 40 000,00 рублей.

-

Компьютер приобретён для бухгалтера, использоваться будет для управленческих нужд и не предназначен для перепродажи.

-

Все составляющие будут собраны в один компьютер.

Не смотря на то, что на первый взгляд ситуация та же, что и с первым компьютером, но из обязательных условий для отнесения к основным средствам, не соблюдена стоимость – она ниже установленного порога. Следовательно, компьютер необходимо учитывать в составе материально-производственных запасов.

Для документального оформления поступления применяются в этом случае следующие унифицированные формы документов:

-

акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма N ОС-1);

-

заполняется инвентарная карточка учета объекта основных средств (форма N ОС-6);

-

инвентарная книга учета объектов основных средств (форма N ОС-6б).

Бухгалтерские проводки по учет компьютера как основных средств:

| Корреспонденция счетов | Наименование операции | Сумма, руб. | Документ-основание |

| Д 10 — К 60 | Приобретены комплектующие | 27 000,00 | Счёт/фактура |

| Д 20 (26) — К 10 | Стоимость комплектующих компьютера включена в затраты при передаче в эксплуатацию | 27 000,00 | Требование-накладная, ведомость выдачи материальных ценностей на нужды учреждения |

Описание программы СompSoft-SL

Деятельность различных предприятий связана с использованием персональных компьютеров и другой компьютерной техники. Постоянный рост числа компьютеров на предприятиях, различные их состав и программное обеспечение, ставит задачу учета компьютерной техники как важную часть управления информационной структурой предприятия.

Для решения задачи учета компьютерной техники на предприятии предназначена программа для учета компьютеров, позволяющая отслеживать изменения, как состава компьютера, так и установленного программного обеспечения.

Одновременно решается задача учета проводимых ремонтных работ и обслуживания компьютеров.

Данные учета компьютеров могут использоваться на предприятии для инвентаризации персональных компьютеров и инвентаризации программного обеспечения.

При учете компьютерной технике программа учет компьютеров обеспечивается следующее:- Учет основных характеристик компьютера ( основные характеристики персонального компьютера снимаются автоматически ).- Учет операционных систем ( данные снимаются автоматически ).- Учет прочих данных ( инвентарный номер, ответственный и т.д. ).- Учет программного обеспечения установленного на персональных компьютерах ( данные снимаются автоматически ).- Учет лицензий на программное обеспечение.- Учет дополнительной техники к персональному компьютеру ( принтеры, мониторы и т.д. ).- Учет проводимых ремонтных сервисных работ компьютеров и другого оборудования.- Все данные учета компьютеров хранятся в базе данных.

Для обеспечения инвентаризации компьютеров и программного обеспечения, программа учет компьютеров формирует различные отчеты. Использование отчетов позволяет в деталях анализировать состояние используемых компьютерной техники и установленного программного обеспечения в количественном и качественном отношениях как по предприятию в целом, так и по подразделениям. Специальные формы отчетов дают возможность вести учет лицензий программного обеспечения на предприятии. Отчетные документы по учету ремонтных работ техники дают возможность отслеживать техническое состояние компьютеров и другого оборудования. Документы учета техники формируются в формате HTML и автоматически открываются в установленном на компьютере браузере. Кроме этого, отчеты могут открываться в программах Word и Excel.

Программа учета техники создает учетные карточки на каждый персональный компьютер, где отображены состав программного обеспечения и характеристики персонального компьютера. Учетная карточка персонального компьютера формируется в формате RTF, что позволяет работать с ней в текстовом редакторе.

Эта деловая программа для учета компьютеров имеет два варианта запуска:- При запуске с жесткого диска программа работает в режиме учета компьютеров.- При запуске со сменного носителя или с удаленного компьютера программа автоматически снимает характеристики персонального компьютера и состав программного обеспечения с сохранением в файле для дальнейшего включения в основную учетную базу.

В этом варианте дополнительно есть функция поиска всех программ, которые были либо установлены, либо просто скопированы на компьютер.Программа учета компьютеров и программного обеспечения не требует установки и не вносит изменений в компьютер.

Как учесть компьютерные программы, антивирусы и справочные системы

Пожалуй, сложно найти организацию, которая не использует в своей работе программное обеспечение. Чтобы автоматизировать бухгалтерский и кадровый учет, компании приобретают специальные лицензионные программы: сервисы для сдачи электронной отчетности, справочно-правовые системы , бухгалтерские программы и т. д. Для безопасной работы пользователей на компьютеры и ноутбуки устанавливаются средства антивирусной защиты. На каких бухгалтерских счетах следует учитывать компьютерные программы, как определить срок их использования и как списать в расходы, рассмотрим в данной статье.

Любая программа для ЭВМ — это результат интеллектуального труда ( ГК РФ). Программный продукт можно создать собственными силами, а можно приобрести у сторонней организации.

При покупке компьютерной программы организация может приобрести исключительные или неисключительные права на ее использование. Этот момент определяет дальнейший учет программных продуктов.

Чтобы учесть программу в расходах, необходимы следующие документы:

- лицензионный (сублицензионный) договор или договор отчуждения, который подтверждает право покупателя на использование программы;

- акт на передачу прав.

Лицензионный договор заключается между пользователем и правообладателем программного продукта. Также от лица правообладателя может выступать его уполномоченный представитель (например агент).

Чаще всего популярные программные продукты реализуют дилеры и фирмы-франчайзи. В таких случаях программный софт продают на основании сублицензионного договора.

Рассмотрим особенности учета исключительных и неисключительных прав на использование программ.

Исключительные права

Исключительные права обычно возникают, когда программа создается по заказу организации и адаптируется под ее требования. Если организация приобретает исключительное право пользования компьютерной программой, она становится единственным ее владельцем. Автор (разработчик) продукта не вправе продавать или предоставлять его другим лицам.

Исключительное право переходит к покупателю на основании договора отчуждения ( ГК РФ).

Чаще всего исключительные права для целей бухгалтерского учета учитывают в составе нематериальных активов (НМА). Для этого нужно, чтобы одновременно соблюдались следующие условия (п. 3 ):

- у организации есть документы, которые подтверждают ее права на использование объекта НМА;

- объект НМА можно отделить от других объектов;

- объект НМА не имеет материально-вещественной формы;

- организация не планирует продавать права на компьютерную программу как минимум в течение года;

- компьютерная программа используется в производстве продукции (работ, услуг) или для управленческих нужд;

- объект может принести экономическую выгоду (доходы);

- срок использования компьютерной программы превышает 12 месяцев;

- первоначальная стоимость НМА может быть достоверно определена.

Чтобы программу отнести к НМА в налоговом учете, необходимо выполнение следующих условий ( НК РФ):

- организация имеет документы, которые подтверждают ее права на использование объекта НМА;

- объект может принести экономическую выгоду (доходы);

- срок использования компьютерной программы превышает 12 месяцев.

Получается, если в бухгалтерском учете объект относится к НМА, то в налоговом учете этот объект также будет признан нематериальным активом.

В бухгалтерском учете компьютерную программу нужно учитывать по первоначальной стоимости. Эта стоимость равна сумме всех затрат на ее приобретение. В п. 8 сказано, что первоначальная стоимость НМА увеличивается на сумму расходов, связанных с приобретением актива (установка, доведение до пригодного к использованию состояния и пр.).

Амортизация и срок полезного использования

НМА стоимостью до 40 000 (с 2016 года до 100 000) рублей в налоговом учете можно списать полностью в момент ввода в эксплуатацию. Так как имущество до 40 000 рублей не является амортизируемым ( НК РФ), стоимость НМА можно включить в состав материальных расходов ( НК РФ).

Вопрос налоговой амортизации НМА стоимостью ниже 40 000 рублей — спорный. Ранее контролирующие органы придерживались позиции, что амортизировать нужно все НМА независимо от их стоимости (письмо ФНС России от 25.02.2011 № КЕ-4-3/3006). На сегодняшний день все больше писем Минфина подтверждают возможность списывать «малоценные» НМА при вводе в эксплуатацию (письма Минфина РФ от 31.08.2012 N 03-03-06/1/450, от 09.09.2011 N 03-03-10/86, от 09.12.2010 N 03-03-06/1/765).

Для целей налогового учета срок полезного использования объекта нематериальных активов определяется по правилам, закрепленным в НК РФ. По общему правилу срок использования НМА может быть указан в договоре или патенте. Если срок по документам определить нельзя, нормы амортизации устанавливаются в расчете на срок полезного использования, равный 10 годам (но не более срока деятельности налогоплательщика).

Для исключительных прав на компьютерные программы налогоплательщик вправе самостоятельно определить срок полезного использования, который не может быть менее двух лет.

В бухгалтерском учете нет стоимостного критерия для определения амортизируемого имущества. Поэтому начислять амортизацию нужно по всем НМА, у которых известен срок полезного использования. По нематериальным активам с неопределенным сроком полезного использования амортизация не начисляется ( ПБУ 14/2007). Но организации каждый год должны пересматривать срок использования НМА, подтверждая ранее установленный либо внося изменения по объективным причинам ( ПБУ 14/2007).

Исключительное право на компьютерную программу не имеет ограниченного срока действия. Поэтому для целей бухучета срок использования компьютерной программы определяется исходя из периода, в течение которого организация будет ее использовать ( ПБУ 14/2007). Если срок не известен, то можно установить его равным 5 годам ( ГК РФ).

Срок полезного использования компьютерной программы нужно зафиксировать в приказе ( Закона от 06.12.2011 № 402-ФЗ).

Чтобы не возникло расхождений в бухгалтерском и налоговом учете, целесообразнее установить одинаковый срок полезного использования программы (для НМА стоимостью выше 40 000 рублей).

Проводки при покупке исключительных прав :

Если организация списывает программу стоимостью до 40 000 рублей единовременно, то проводки будут следующими:

ОСНО: НДС

Входной НДС, предъявленный при приобретении компьютера, примите к вычету (п. 1 ст. 172 НК РФ). Исключение из этого правила составляют случаи, например, когда:

организация пользуется освобождением от уплаты НДС;

организация использует компьютер в не облагаемых НДС операциях.

В этих случаях входной НДС учитывайте в стоимости компьютера. Это следует из пункта 2 статьи 170 Налогового кодекса РФ.

Если организация выполняет как облагаемые, так и не облагаемые НДС операции и компьютер используется в обоих видах деятельности, входной налог со стоимости компьютера нужно распределить (п. 4 ст. 170 НК РФ).

Автоматизация складского учета с применением ТСД Ipod ProLinea +8 –

Добрый день, уважаемые пользователи сайта infostart.ru, хотелось обратить внимание на автоматизацию складского учета на предприятии.

Казалось бы уже столько различных решений есть на рынке, но многие из них не подходят по нескольким причинам:

ПО написанные под различные ТСД в большинстве своем реализованы через обмен файлами, что не очень хорошо(товар сняли с полки, но пока мы не выгрузили данные с ТСД, то по системе он ещё лежит на полке, хотя его там уже нет);

Как известно iPod touch, это не просто плеер, а полноценный КПК с современной операционной системой iOS. Аналогичные ТСД марок Motorola или Casio выпускаются под управлением ОС Windows Mobile или Windows CE.

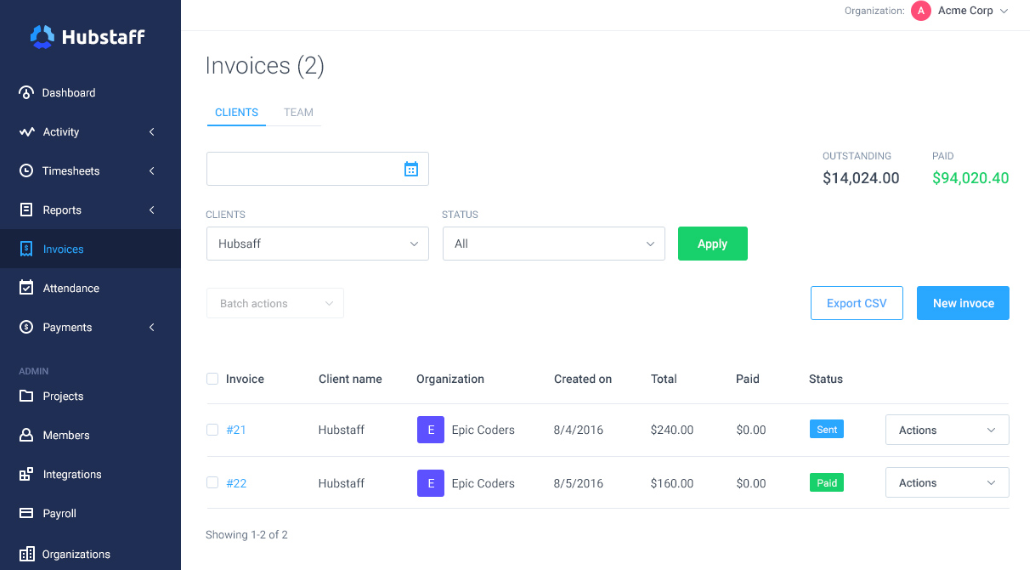

Hubstaff

О программе Hubstaff и почему она на третьем месте

Hubstaff — это система отслеживания времени с функциями захвата экрана, мониторинга заданий, автоматической оплаты труда, расширенными отчетами, отслеживанием в режиме реального времени. Сервис интегрируется с более чем 30 популярными инструментами. Hubstaff немного отличается от двух предыдущих программ и больше подходит для удаленных команд, небольших копаний и фрилансеров.

Бесплатная версия программы Hubstaff позволяет вести мониторинг рабочей станции 1 сотрудника, а также имеет ограничения по функциональности. Ранее бесплатный Hubstaff позволял мониторить до 3-х сотрудников, однако недавно они отказались от этой стратегии.

Количество подконтрольных компьютеров:

В бесплатной версии программы доступен мониторинг компьютера 1 сотрудника.

- Отчеты о рабочем времени.

- Отслеживайте уровня активности сотрудника на основе использования мыши и клавиатуры.

- Скриншоты экранов сотрудников (ограничения по месту в хранилище).

Какие функции доступны только в платной версии:

Как уже говорилось, программа Hubstaff предназначена для работы с удаленными сотрудниками. В ней есть уникальные в своем роде инструменты для начисления заработной платы фрилансерам. Кроме этого, у Hubstaff есть функция GPS-отслеживания работников.

Видео:

Что нужно знать? ↑

Компьютеры, оргтехника, мобильные устройства и подобные объекты это то, без чего ныне не обходится практически ни одна компания.

Проверяется наличие компьютеров, как и прочего имущества, посредством инвентаризации. Но как часто проводить проверку?

Законодательством предусмотрено проведение обязательной инвентаризации не реже одного раза в год, перед составлением годового бухгалтерского отчета.

Все прочие случаи инвентаризационных проверок остаются всецело на усмотрении руководства, за исключением возникновения обстоятельств, требующих непременной инвентаризации.

Тут стоит учесть, что компьютер это сложный механизм и состоит он из многих деталей. Нередко производятся ремонты, модернизации, замены отдельных деталей.

Обо всех этих операциях бухгалтер осведомлен лишь в общих чертах, поскольку прерогатива обслуживания компьютеров принадлежит все-таки представителям IT сферы.

Таким образом, за год компьютер может измениться до неузнаваемости и восстановить бухгалтерское сопровождение всех осуществленных операций будет очень сложно.

Но желательно осуществлять проверку хотя бы раз в квартал. Тем более что существует немало специальных компьютерных программ, дозволяющих произвести инвентаризацию компьютерной техники в считанные часы.

Основные термины

Инвентаризация имущества предполагает проведение проверки, в процессе которой сверяется фактическое количество объектов с данными о наличии их в бухгалтерском учете.

Инвентаризация компьютеров не отличается от проверки любого другого имущества. Но надо понимать, что под понятием «компьютеров» понимается вся компьютерная техника, наличествующая у предприятия.

Компьютерная техника это понятие комплексное. Оно описывает весь спектр компьютерных технологий, от обычного смартфона до сверхмощного компьютера.

Нередко к этой категории причисляют компьютерные комплектующие и офисное оборудование, обеспечивающее дополнительную функциональность компьютеров.

В целом компьютерная техника и функционирующие на них программы составляют единый аппаратно-программный комплекс.

Если говорить именно о видах компьютерной техники, то это:

| Компьютеры всех видов | ПК, КПК, ноутбуки, кластеры, рабочие станции и прочее |

| Компьютерная периферия | Принтеры, терминалы, сканеры, источники бесперебойного питания и подобное |

| Сетевое оборудование | Коммутаторы, маршрутизаторы, модемы и т.д. |

С какой целью проводится

Это способствует оптимизации расходов на компьютерное и программное обеспечение. Возможно, в организации отсутствуют необходимая компьютерная техника или нужные программы, что ведет к снижению производительности труда.

Либо, наоборот, на предприятии слишком много ненужных компьютеров, а некоторые программы совсем не используются. Также инвентаризация компьютерной техники позволяет определить, насколько изменилась стоимость отдельных объектов.

Результатом инвентаризации может становиться избавление от ненужной компьютерной техники и приобретение необходимых компьютеров или программ.

Законодательная база

Инвентаризация компьютеров регламентируется нормативно-правовой базой, касающейся общего порядка инвентаризации.

В частности:

- ФЗ №402«О бухучете».

- Методическими указаниями по инвентаризации, принятыми Приказом Минфина РФ №49 от 13.06.1995.

Законодательно порядок инвентаризации не отличается от обычной инвентаризации основных средств. Проверка точно также проводится в обязательных случаях и по утвержденному в организации графику.

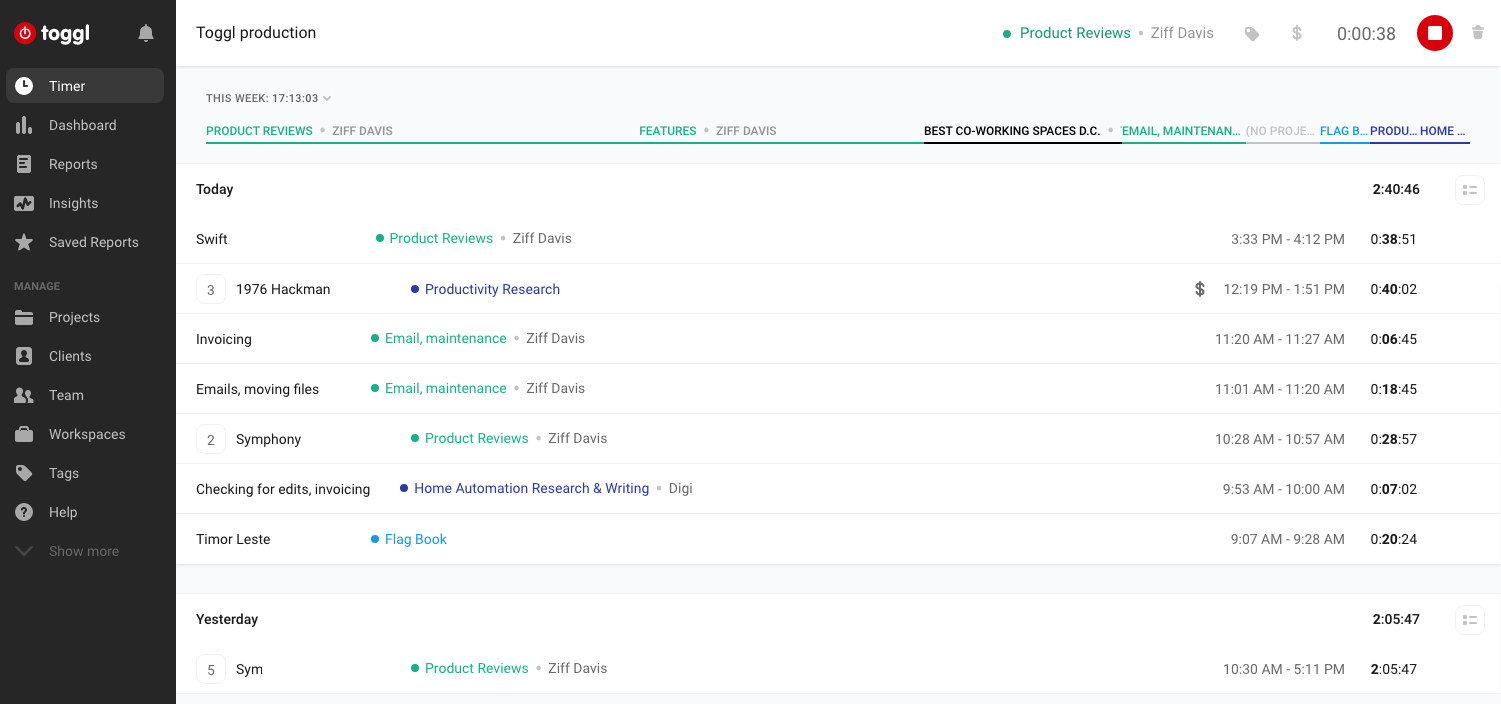

Toggl

О программе Toggl

Облачная программа Toggl относится к немного другой категории программ, чем все вышеперечисленные продукты. Это более демократичный софт, предназначенный больше для отслеживания времени и самоконтроля, чем для мониторинга сотрудников со стороны менеджеров. Программа работает как на десктопных, так и на мобильных устройствах. Toggle создает отчеты и графики об использованном времени, которые, при желании, можно экспортировать в формат Excel. Также в отличие от вышеперечисленных продуктов, Toggl дает целых 30 дней на бесплатное тестирование полного функционала.

Количество подконтрольных компьютеров:

В бесплатной версии программы доступен мониторинг 5 рабочих машин сотрудников.

- Отчеты по рабочему времени.

- Встроенный Pomodoro-трекер.

- Составление графиков работы.

Какие функции доступны только в платной версии:

Платная версия программы состоит из двух пакетов: Стандарт и Премиум. В ней нет ограничений по количеству пользователей, также доступны расширенные функции по управлению проектами, составлению отчетов и управлению командой.

Видео:

МПЗ или ОС?

Это первый вопрос, которым задается бухгалтер, беря в руки счёт-фактуру на приобретенную технику. Компьютер можно учитывать как в составе материально-производственных запасов, так и в составе основных средств.

Согласно ПБУ 6/01 «Учёт основных средств, п. 1 ст. 256, НК РФ, и Письма Минфина от 17.02.2016 N 03-03-07/8700 для того чтобы приобретенная техника была отнесена к основным средствам, должны соблюдаться одновременно следующие требования:

-

Компьютер должен использоваться для управленческих нужд или для оказания платных услуг или производства продукции.

-

Не предназначен для дальнейшей перепродажи.

-

Использоваться будет не менее одного года.

-

Приносит экономическую выгоду (доход) в будущем.

-

Первоначальная стоимость приобретенного оргтехники должна составлять для целей бухгалтерского учета свыше 40 000,00 рублей, для налогового учета –100 000,00 рублей.

Предел стоимости, при котором относят приобретаемые ценности в состав основных средств для целей бухгалтерского учета устанавливается в учетной политике организации и может быть ниже 40 000,00 рублей, но не выше.

Конфигурация «Управление рисками» 0.2.2b

Конфигурация «Управление рисками» 0.0.2.2b.

В России управление рисками только начинает развиваться. Управление рисками является неотъемлемой части планирования любого проекта. По статистике только 50% проектов завершаются успешно и виной неудачных проектов всегда являются риски, будь то риск отсутствия финансирования или риск потери актуальности проекта. Грамотная оценка рисков поможет вам еще на этапе планирования понять вероятность завершения проекта неудачей и оценить трудоемкость устранения рисков.

Первая версия является сжатой методикой управления рисками по PMBOK (Project Management Body of Knowledge), которую проект менеджеры зачастую рассчитывают в Excel.

Введение по управлению рисками можно прочитать тут — http://infostart.ru/public/256641/

1 стартмани

ОСНО и ЕНВД

Компьютер может использоваться в деятельности организации, облагаемой ЕНВД, и деятельности, с которой организация платит налоги по общей системе налогообложения. В этом случае сумму расходов на его приобретение нужно распределить. Если компьютер учтен в составе основных средств, то для целей расчета налога на прибыль нужно распределить ежемесячную сумму амортизационных отчислений. А для целей расчета налога на имущество – остаточную стоимость основного средства. Такой порядок следует из пункта 9 статьи 274 и пункта 7 статьи 346.26 Налогового кодекса РФ.

Если компьютер учтен в составе материалов, то нужно распределить сами расходы на его приобретение (п. 9 ст. 274 НК РФ). Расходы на приобретение компьютера, используемого в одном виде деятельности организации, распределять не нужно.

НДС, выделенный в счете-фактуре на приобретение компьютера, также нужно распределить (п. 4 ст. 170 НК РФ).

Athena. Программа является бесплатной, но точная лицензия не известна.

Назначение: Разработка и эксплуатация различных учетных задач (и не только учетных), каждая из которых создается с собственной базой данных.Это система «два в одном». Разработчик использует ее для построения проектов учета, пользователь занимается в ней же эксплуатацией разработанных проектов. Систему можно причислить к направлению RAD — Rapid Application Development, средству быстрой разработки приложений, но при условии, что разработкой занимается не новичок. Комплекс, как инструмент для разработки различных учетных задач, не так прост. На страницах этого сайта начинающие найдут много информации для ознакомления или освоения системы.Афина существует в двух вариантах: в виде однопользовательской и сетевой сборок. Проект выполненный с применением одной сборки будет работать и в другой. Несколько слов о различии сборок приведены на странице «Загрузка».Афина распространяется бесплатно без каких либо условий и гарантий.

Притча о желтой коробке и «большой красной кнопке». Статья №1: Организация справочника «Статьи движения денежных средств».

Выполнение проекта автоматизации на любом предприятии неизбежно меняет почти все управленческие процессы, в том числе, разумеется, и процесс, который называется «управленческий учет». После появления первых релизов типовых конфигураций на платформе «1С: Предприятие 8» в них стали явно заметны объекты, предназначенные для организации управленческого учета. Вместе с ними появились и дискуссии о том, что такое управленческий учет в условиях функционирования на предприятии автоматизированной системы и как именно нужно этот самый учет автоматизировать.

Что такое управленческий учет до автоматизации? Он выглядит, как несколько таблиц, к которым «прилагаются» специалисты, в функции которых входит собирание данных из разных источников (информационные базы систем бухгалтерского учета, ручные записи, другие таблицы), интерпретация этих данных c точки зрения целей управленческого учета, сведение их в таблицы и предоставление руководству для принятия решений. Я пишу об этом так подробно чтобы продемонстрировать следующий тезис – как правило, методология управленческого учета не существует в форме написанных документов, а существует в форме знаний и навыков конкретных людей. Проще говоря, есть данные в первичном состоянии, есть уже обработанные и сведенные в таблицу (конечный результат), и есть человек, который знает, как из первого сделать второе. Человек есть, а правил нет. Во всяком случае, их нет в виде достаточном для автоматизации. Это стартовая точка, с которой, обычно приходится начинать консультантам по автоматизации управленческого учета.

Эта серия статей — попытка осмысления коллективного практического опыта специалистов ООО «ПРОКОМ» полученного в ходе проектов автоматизации.

1 стартмани